ביטוח

ביטוח: כל מה שחשוב לדעת

ביטוח שנועד לשרת אותך

בתאוריה, ביטוח הוא רשת ביטחון שמגנה עליך בדיוק כשצריך. אבל במציאות, עבור ישראלים רבים המילה "ביטוח" מייצגת בירוקרטיה מסובכת ויקרה: תשלומים חודשיים גבוהים, פוליסות כפולות, כיסויים לא רלוונטיים, ומידע שאינו ברור.

ב - ARBITRAGE TRUST אנחנו ניגשים לעולם הביטוח בגישה שונה. במקום להציע עוד ועוד מוצרים – אנחנו מתחילים בלשאול שאלות:

האם מה שיש לך היום באמת מגן עליך? האם אתה משלם על כיסויים שאתה לא צריך? האם ביום פקודה תוכל להנות מגב פיננסי משמעותי?

השירות שלנו מבוסס על עקרון פשוט: קודם להבין, ורק אחר כך לבנות.

הכל מתחיל בבדיקה מסודרת ומקצועית של התיק הביטוחי:

טעויות נפוצות שעולות ביוקר

גם לקוחות אחראיים, שמקפידים לעשות ביטוח לכל מקרה, עלולים לגלות ברגע האמת שההגנה שקיוו לה – פשוט לא קיימת. ברוב המקרים, לא מדובר ברשלנות – אלא בפערי מידע, חוסר עדכון או ביטוח שנמכר בעבר ולא תוחזק לאורך השנים.

אלו כמה מהטעויות הנפוצות שאנחנו מזהים שוב ושוב:

כיסוי ביטוחי שפוגע בחיסכון

ברבים מהמסלולים הישנים, החיסכון הפנסיוני כולל רכיבי ביטוח (ריסק) שנוגסים מההפקדה לחיסכון. במילים אחרות – אתה חושב שאתה חוסך, אבל בפועל חלק מהכסף הולך לכיסויים שאולי לא מתאימים לך. מה עושים? בודקים את האפשרות להפריד את הריסק מהחיסכון – ויוצרים מודל שקוף ומדויק יותר.

פוליסות בריאות מיושנות

העולם הרפואי התקדם, אבל לא כל פוליסה התקדמה איתו. יש כיסויים שאינם כוללים תרופות מותאמות אישית, טיפולים חלופיים לניתוח, או טכנולוגיות חדשות כמו ניתוחים בלייזר.

מה עושים? משווים את הפוליסה הקיימת מול האפשרויות העדכניות – ומשפרים רק במידת הצורך.

אי התאמה בין המציאות להצהרת הבריאות

ביטוח הוא פער בין מה שמוצהר בפוליסה לבין המציאות בפועל. הפער הזה, שלעיתים נוצר בתום לב, עלול לעלות ביוקר – דווקא ברגע שבו הכי זקוקים להגנה.

זה מתחיל בפרטים שנראים שוליים:

אדם שסומן כלא מעשן – וחזר לעשן

שינוי מקצוע – ממקצוע פיזי (כגון שיפוצניק או שליח) לעיסוק משרדי

רכיבה על אופנוע שהופסקה או חודשה

מצב בריאותי שהשתנה – ולא דווח (למשל, אבחנה חדשה, בדיקות שגרתיות שלא עודכנו)

לצד ההשלכות הכלכליות, חשוב להבין שהצהרת הבריאות היא בסיס החוזה הביטוחי. היא אינה "ניירת טכנית" – אלא מסמך קובע שבאמצעותו חברת הביטוח בונה את מודל הסיכון. ברגע שפרט מהותי לא עודכן – חברת הביטוח רשאית, לפי חוק חוזה ביטוח, לדחות תביעה בטענה של "אי גילוי מהותי".

מה עושים? מבצעים ריענון יזום של ההצהרות אחת לכמה שנים, או בכל שינוי משמעותי באורח החיים. זהו הליך קצר יחסית, אך בעל ערך עצום – הוא משקף את המציאות מול הפוליסות, ומאפשר לך לדעת שהכיסוי שלך באמת עומד מאחוריך.

אנחנו ב - ARBITRAGE TRUST מלווים את התהליך הזה בקפדנות: מהסקירה הראשונית ועד לעדכון המסמכים מול חברת הביטוח – כדי למנוע הפתעות בעתיד.

מוטבים לא מעודכנים

פוליסות ביטוח חיים, פנסיה, ולעיתים גם ביטוחי בריאות או תאונות, כוללות סעיף חשוב ביותר שלא שמים לב אליו מספיק: רישום המוטבים – כלומר, למי יעבור הכסף במקרה של מוות.

מהרגע שנחתם החוזה, שמות המוטבים נשארים כפי שהוזנו – גם אם עבר עשור, וגם אם חלו שינויים מרחיקי לכת בחייך:

- נישואין או גירושין

- הולדת ילדים

- ניתוק קשרים משפחתיים

- שינויים במבנה התא המשפחתי

הבעיה מתחילה כשבמועד תביעה – הכספים עוברים לפי המוטבים שרשומים בפוליסה, ולא לפי צוואה, ולא לפי מה שנראה הגיוני או נכון מוסרית"

כך, למשל, בן/בת זוג לשעבר עלולים לקבל תגמול של מאות אלפי שקלים – רק מפני שלא עודכנו המוטבים לאחר הפרידה. גם ילדים שלא נולדו בעת רכישת הפוליסה – עלולים לא להיכלל בזכויות, פשוט כי לא הוספו בזמן.

מה עושים ? מקפידים לבדוק את רישום המוטבים בכל סקירת תיק ביטוח. מדובר בפעולה פשוטה, אך בעלת השלכות מהותיות.

עדכון שמות המוטבים מתבצע באמצעות טופס ייעודי, בליווי מקצועי ובשקיפות מלאה. ההליך אורך דקות – אבל משמעותו יכולה להיות הצלת מערכות יחסים ממשבר עמוק בעתיד.

ביטוח ילדים: אחריות כפולה במצבים של הורות משותפת או גירושין

לעיתים אחד ההורים מניח שההורה השני דואג לביטוח הבריאות של הילד. המשפט "לגרוש/ה שלי יש ביטוח לילדה" נשמע לא פעם – אבל ברגע האמת, מתברר שאין כיסוי פעיל, או שיש מחלוקת על תנאי הפוליסה, ועל מי מקבל את הפיצוי.

מה עושים? רצוי שכל הורה יבטח את הילד באופן עצמאי, כדי לוודא שהילד מכוסה בכל תרחיש, ולמנוע מצבים לא נעימים או חיכוכים בעת הצורך הרפואי או בעת קבלת הפיצויים.

כל אחת מהטעויות הללו נראית שולית, עד שמגיע אירוע ביטוחי. אנחנו כאן כדי לוודא שבמקום הפתעה, תהיה מוכן לתרחיש עם גב פיננסי מותאם לאירוע.

תיקון והשלמה – רק איפה שצריך

לאחר הבדיקה והסקירה, מגיע שלב ההמלצות. ב - ARBITRAGE TRUST אנחנו לא מוסיפים מוצר אלא אם יש בו צורך אמיתי, המבוסס על הנתונים שזיהינו.

המטרה שלנו היא ליצור עבורך תיק ביטוח מדויק, כזה שמספק מענה הולם לסיכונים האישיים שלך, מבלי להכביד על התקציב או ליצור כיסויים מיותרים.

כך נראית השלמה נכונה:

- פוליסת מחלות קשות מעודכנת

כיסוי רחב, עם הגדרות חדשות ומענה למגוון מצבים רפואיים שלא נכללו בפוליסות ישנות.

- כיסוי שיניים ברשת מרפאות פרטית בהסדר

הוזלה משמעותית של טיפולים – עד 60% פחות ממחיר השוק – תוך שמירה על איכות רפואית גבוהה.

- כתב שירות – לקיצור תורים ברפואה הציבורית

מאפשר לקצר זמני המתנה לרופאים מומחים ובדיקות חשובות – בלי צורך בביטוח יקר נוסף.

- ביטוחי ילדים עצמאיים

במקרים של הורות משותפת או גירושין – יש לוודא שלכל ילד יש כיסוי עצמאי, שאינו תלוי בהחלטות צד שלישי.

- ביטוח חיים ואובדן כושר עבודה בהתאמה אישית

לא כל אחד צריך אותו היקף כיסוי. התאמה חכמה חוסכת כסף – ומבטיחה כיסוי אמיתי כשצריך.

אנחנו רואים את עצמנו כיועצים שמלווים אותך לטווח הארוך. לפעמים ההמלצה היא להשאיר הכל כמו שהוא. לפעמים – לעדכן סעיף קטן. ולפעמים – לעשות שינוי יסודי. אבל תמיד מתוך אחריות מקצועית, ולא מתוך אינטרס למכור.

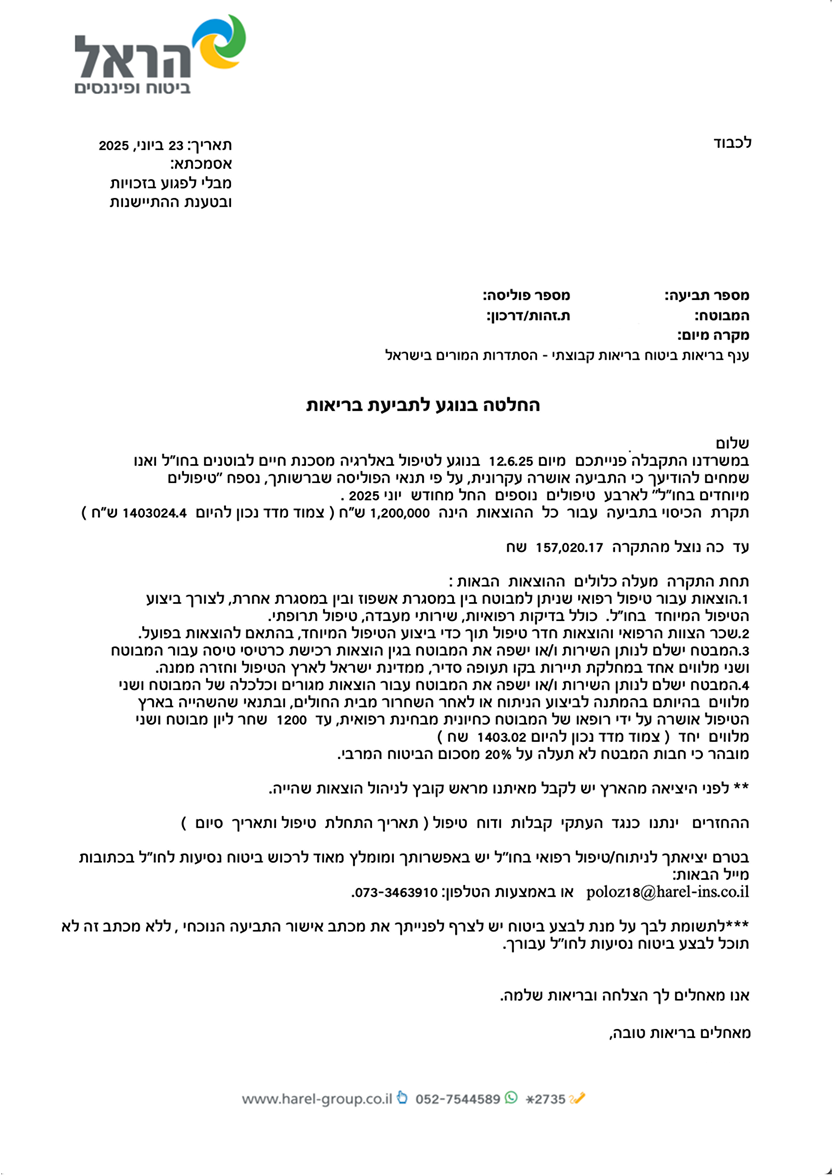

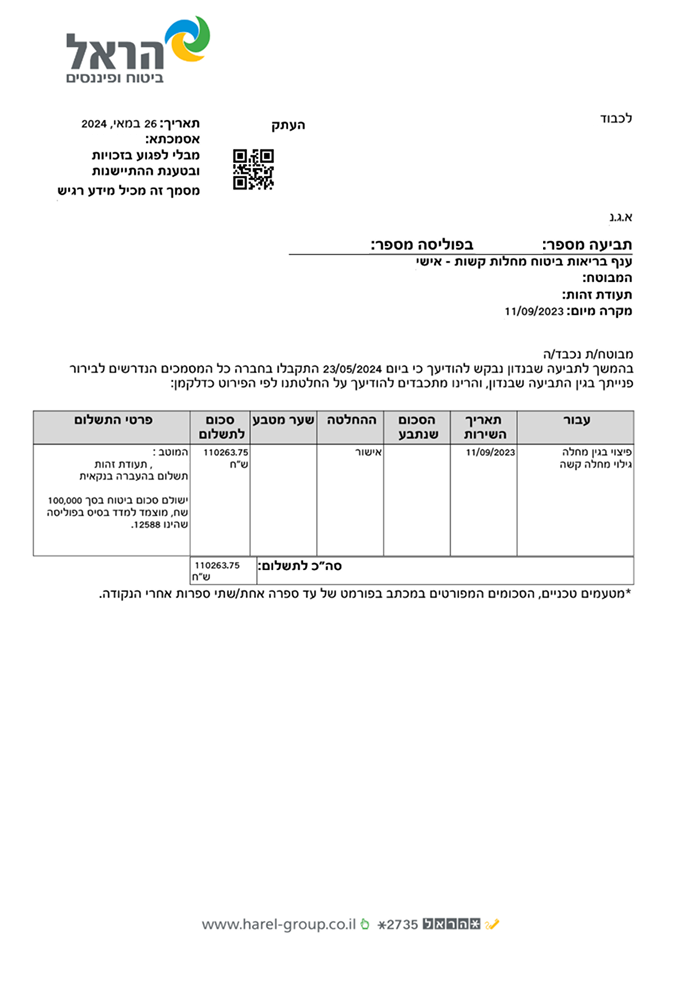

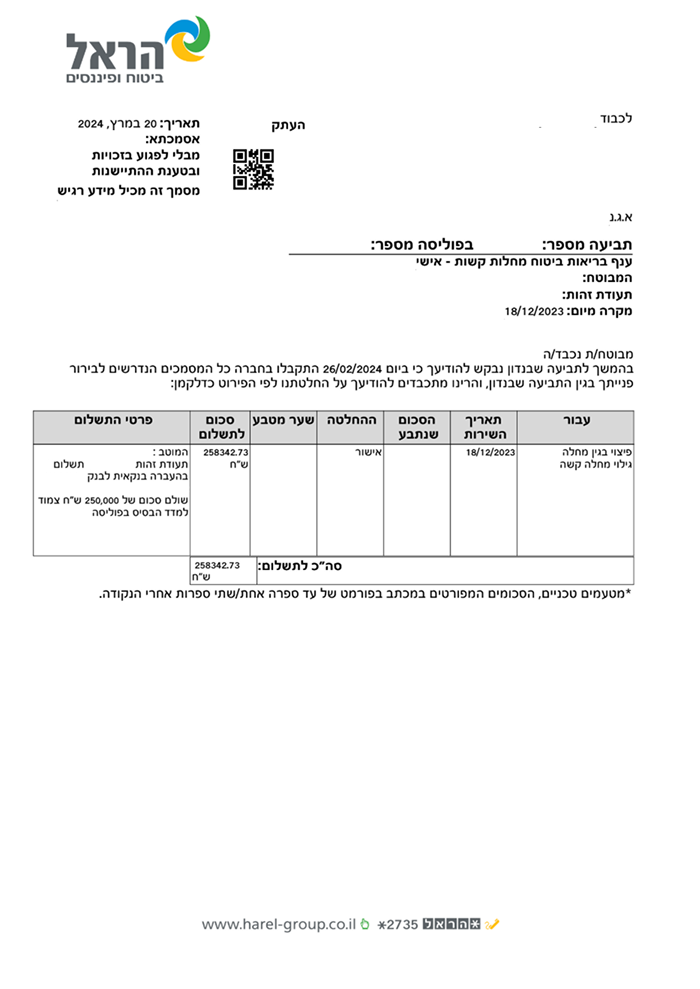

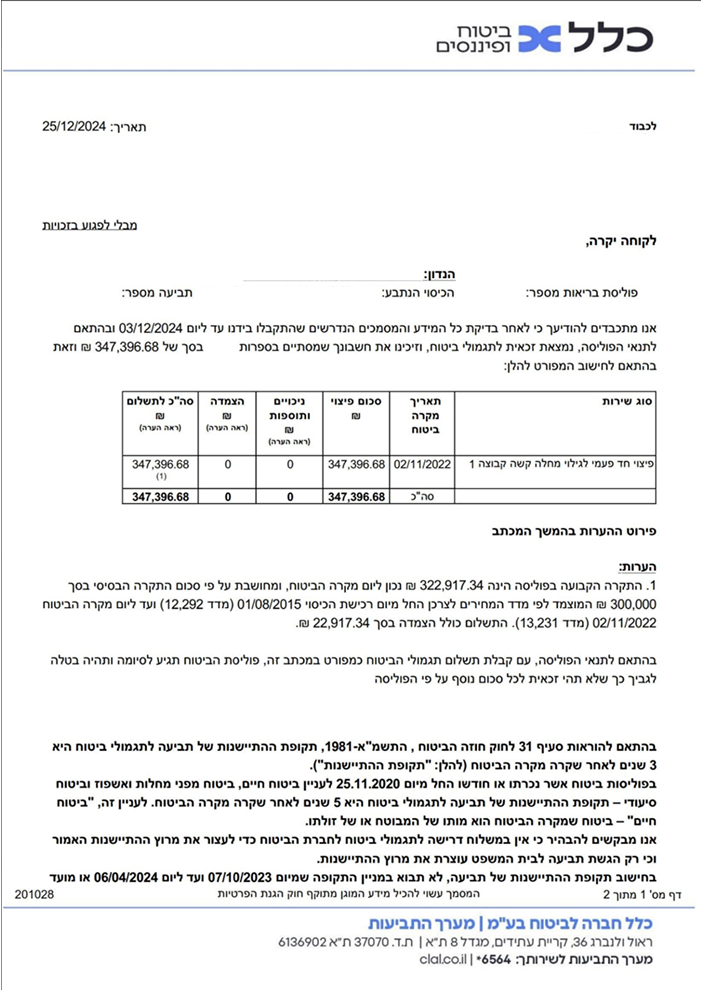

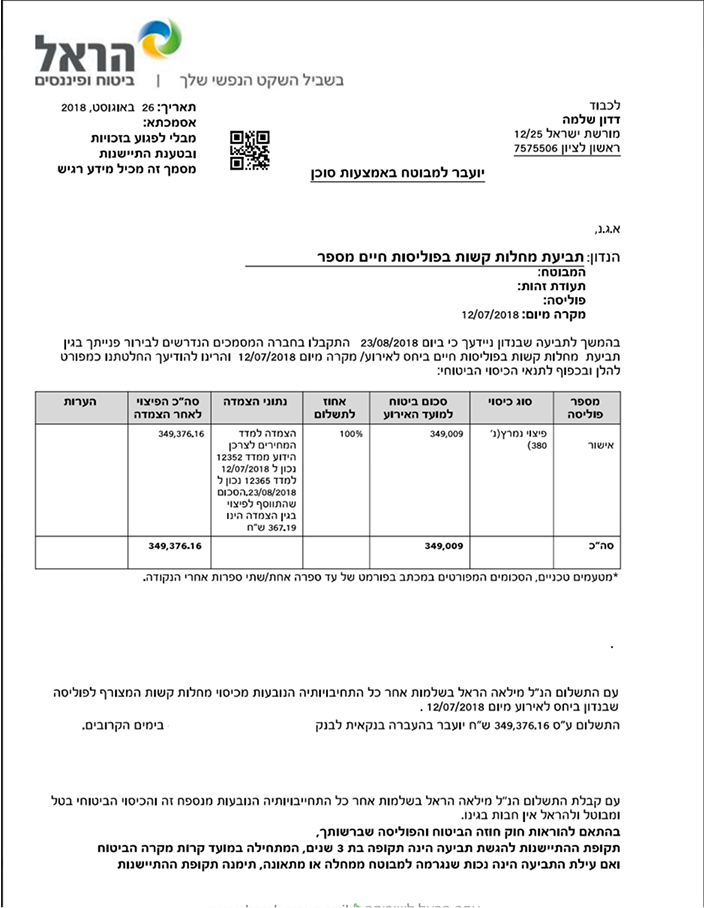

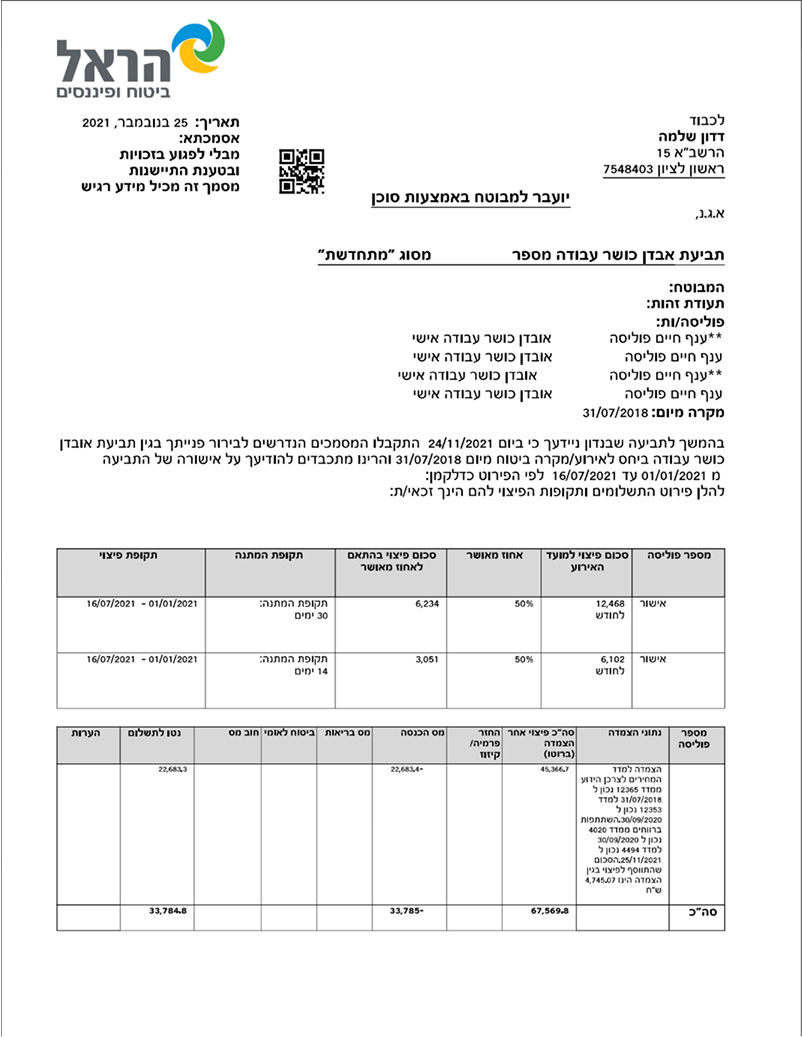

אישורי תביעות

בדיקה ראשונית ללא עלות וללא התחייבות

לא תמיד צריך לרוץ ולשנות. לפעמים מספיק לבדוק – ולדעת.

ב־ ARBITRAGE TRUST אנחנו מציעים לבצע בדיקה ראשונית של תיק הביטוח שלך, ללא תשלום וללא התחייבות מצדך.

נסקור את הפוליסות הקיימות שלך, נבדוק התאמה למציאות העדכנית שלך – ונמליץ, באחריות מקצועית מלאה, אם וכיצד כדאי לפעול.

גם אם בסוף תבחר להשאיר הכל כפי שהוא - תצא עם תמונת מצב ברורה ותחושת ביטחון שאתה יודע בדיוק איפה אתה עומד.

בדיקה כזו יכולה:

אם אתה לא בטוח מה יש לך, או שפשוט עברו כמה שנים מאז שמישהו הסתכל באמת על התיק – זה בדיוק הזמן.

צור עימנו קשר לקבלת בדיקה ראשונית של תיק הביטוח על ידי בעל מקצוע מנוסה, ללא תשלום וללא התחייבות.